補助金活用における管理会計的視点の導入

高 橋 賢

*(横浜国立大学大学院国際社会科学研究院教授)

1

.はじめに

近年,わが国では,地域経済の活性化をねらって,産業クラスターに係わる政策が展開されてきた。た

とえば,国の政策例としては,経済産業省の「産業クラスター計画」(2001)や,文部科学省の「知的クラ

スター創生事業」(2002)などがあげられる。

農林水産省は,2005 年度より,「食料産業クラスター事業」を展開した。これは,国産原材料を有効に 活用し,競争力と付加価値のある新たな食品の開発と,商品の販売戦略を駆使して,地域食材をテーマと

したブランド化への取組や商品群による市場創出を目指す食料産業クラスターに関連する事業を展開する

ものである。食料産業クラスターは,2008年7月21日に施行された「農商工等連携促進法」とも連携し,

農林水産省が進める地域活性化の施策として位置づけられていた。2009 年度からは,「食農連携体制強化

事業」と事業名称を改めて展開された。

食料産業クラスター政策を各地で展開するにあたり,中心的な役割を果たしてきたのが,各地で設立さ れた食料産業クラスター協議会である。これを通して,地域連携,新商品開発,販路確保,ブランド化等

に必要な支援プログラムが用意された。

このように,食料産業クラスター協議会を核として展開されてきた食料産業クラスター政策であるが,

事業として成功したかというと,疑問が残る。全体としてはさほど成功していないというのが現状である。

クラスター政策が思うような成果をあげられないまま,農林水産省は6次産業化の方に政策を転換して

いった。6次産業というのは,1次産業(農林水産業)と2次産業(製造業)と3次産業(流通業)を足し

合わせた,あるいは掛け合わせた産業,という意味の造語である。6 次産業化は,農山漁村に雇用と所得

を確保し,地域活力の向上を図るため,農林漁業生産と加工・販売の一体化による付加価値の増大や,地域

資源を活用した新たな産業の創出の促進といったことを目的としている。

食料産業クラスター政策と6次産業化政策は,政策としては異なるものの,地域で展開される農商工連

携の促進という意識は共通しているものと思われる。後述するように,食料産業クラスター政策は,会計

*横浜国立大学大学院国際社会科学研究院教授。博士(商学,一橋大学)。1991年一橋大学卒業,1996年一橋大学大学院博士後期課程単位修得

検査院から補助金の活用について厳しい指摘を受けている。特に,農林水産省の補助金交付が,直接事業

者になされるのではなく,クラスター協議会を経由して行われたことが,農林水産省による個々の事業の

進捗状況のチェックを難しいものとしていたようである。それを踏まえた形での政策転換が,6 次産業化

政策であったのだが,やはりこの政策の事業についても,会計検査院から指摘を受けている。

それでは,いかなる方法論・考え方を導入すれば,補助事業としての農商工連携が効果的に推進される のだろうか?本稿では,まず農商工連携のこれまでの経緯について概観し,食料産業クラスター事業から

6 次産業化事業への政策の転換についてみていく。次に,それぞれの事業についての会計検査院の指摘に

ついて取り上げ,これらの事業の問題点を整理する。最後に,これらの問題点を克服するために,管理会

計の視点から,補助事業へのバランス・スコアカード(Balanced Scorecard: BSC)の適用可能性について検

討する。

2

. 農商工連携事業の歩み

2. 1

食料産業クラスター事業

農林水産省は,食料産業クラスター推進事業(2005~2006 年度),食料産業クラスター展開事業(2007

~2008年度)などの政策を実施した。これらの政策は,2009年度からは,「食農連携促進事業」と事業名

称を改めて展開された。

(1)食料産業クラスター推進事業

食料産業クラスター推進事業の主旨は次の通りである。

「食品産業と農業の連携により国産農水産物を活用し,高付加価値食品の供給及び産地ブランドの確立

を推進するため,

① 地域の食材,人材,技術,その他の資源を効率的に結びつけることによる食料産業クラスターの形

成(食品産業・農業・関連業種による連携構築(ネットワークづくり))

② 地域食品ブランドの普及及び供給の促進,地域の食品企業の技術開発・知的財産の利活用に係わる環

境整備

等を支援する。」

その事業内容は,①地域食料産業クラスター形成促進費,②食料産業クラスター形成支援費(食料産業

クラスター育成支援費,食料産業クラスター促進技術対策費,国産原材料調達円滑化支援費,外食産業・

農業等連携ビジネス確立費),③地域伝統食品ブランド定着推進費,④地域食品ブランド確立支援費(地域

食品ブランド高度化経費,地域食品ブランド普及支援費)である。事業実施主体は民間団体であり,2006

年度の予算規模は,609,223千円である。これらの事業は,定額あるいは1/2の補助率で補助金が支給され

る。

(2)食料産業クラスター展開事業

食料産業クラスター展開事業では,対策のポイントとして,次のような点をあげている。

「農林水産業と連携した食品産業が核となり,地域興しを行う取組について新たな展開を図ります。こ

の事業は,地域食材を活用した新たな戦略食品を創出するためにさまざまな関係者からなる『食料産業ク

ここでは,政策目標として,①新たな戦略食品を発見し,関係者の合意形成が図られたクラスターを30

地区創出,②年間を通じた新たな戦略食品を安定販売できるクラスターを10地区創出,というものを掲げ

ている。

事業内容は,①食品企業に対する情報発信機能の強化(全国食料産業クラスター協議会の設立,地方食

品産業協議会で関係機関の支援措置に係わる情報の集中的蓄積・管理等),②新たな戦略食品を発見し関係

者の合意形成が図られたクラスターの創出(コーディネーターの育成・確保,関係者のマッチング,需要調

査,技術力向上を図るための人材育成等の支援等),③新たな戦略食品を安定販売できるクラスターの創出

(新たな販路の開拓,原材料の安定調達,原材料の安定供給に係わる基礎的な条件整備,技術開発,資源の

有効利用の促進,輸出促進に向けた取組との連携),④地域食品ブランドの育成・管理の推進,である。こ

れらの事業は,定額あるいは1/2,2/3,4/10,1/3などの補助率で補助金が支給される。

(3)食農連携促進事業

これらの事業は,2009年度より食農連携促進事業として展開された。食農連携促進事業では,対策のポ

イントとして,次のような点をあげている。

「農商工連携の取組を推進するため,地域の幅広い食品産業,農林水産業等の連携を促進し,国産農林

水産物を活用した新商品開発や販路拡大等への取組への支援を強化します。」

政策目標は,地域の食品産業と農林水産業の連携により,関連する食品製造企業の製品出荷額が前年度

実績を上回ること,があげられている。

事業内容としては,①地域の食品産業と農林水産業等の連携による新商品開発の推進(コーディネーター

の確保,関係者の交流の促進,人材育成,国産農林水産物を活用した新商品開発・販路拡大の取組等),②

地域の食品産業と農林水産業等の連携に対する側面的支援(マーケティング情報の提供,大学,試験研究

機関等の食品分野の技術開発の促進,外食・昼食事業者と農業者等との交流会の開催等),③地域ブランド

の育成・管理の推進,である。これらの事業は,定額あるいは2/3,1/2の補助率で補助金が支給される。

(4)補助金の流れ

農林水産省では,これらの事業について,2005年度,2006年度については財団法人食品産業センターを

経由した間接補助事業として,センターを通じて農林水産省に事業実施計画書を提出して選定された食料

産業クラスター協議会に対して補助金を交付していた。2007年度以降は,農林水産省が定めた公募要領に

より課題提案書を提出した協議会について,農林水産省において事業実施内容等に関する審査等を行い,

選定した協議会に対して直接補助金を交付して実施した。

2. 2

6

次産業化政策への転換

(1)6次産業化政策とは以上のように,食料産業クラスターは農林水産省の政策の後押しを受けて各地で展開されていったが,

クラスターとしての事業展開に大きな影響を与える政策転換があった。いわゆる6次産業化政策である。6

次産業化は,農山漁村に雇用と所得を確保し,地域活力の向上を図るため,農林漁業生産と加工・販売の一

体化による付加価値の増大や,地域資源を活用した新たな産業の創出の促進といったことを目的としてい

る。

利用促進に関する法律」(6次産業化法)が公布された。 この法律は,

① 農林漁業者による加工・販売への進出等の「6次産業化」に関する施策

② 地域の農林水産物の利用を促進する「地産地消等」に関する施策

を総合的に推進することにより,農林漁業の振興等を図ることを目指している。

(2)6次産業化のための支援事業例

① 6次産業推進地域支援事業(2011年度)

この事業の主旨と目的は,農林漁業者の6次産業化を推進し,農山漁村の雇用の確保と所得向上を図る

ため,国産農林水産物を活用した新商品開発や販路開拓,農林漁業者等への技術研修,関係者間での交流

会等の取組を支援する,ということである。

事業内容としては,(a)農林漁業者等の新たな事業分野への進出に係わる直接支援,(b)農林漁業者等

の6次産業化の取組を促進する環境作りに対する支援,である。この実施主体は民間企業等である。

② 6次産業化支援事業(2013年度)

この事業のポイントは,農山漁村の所得や雇用の増大,地域活力の向上を図るため,農林漁業者等が行

う新商品開発や販路開拓,農林水産物の加工・販売施設の整備等を支援する,というものである。政策目標

としては,6次産業の市場規模の拡大を狙っている。現在1兆円規模の市場を,2015年に3兆円,2020年

には10兆円へまでの拡大を目指している。

事業の主な内容は,(a)6次産業化推進支援事業(地域の農林漁業者等による計画づくりや新商品開発・

販路開拓,技術研修,異業種交流会の開催等への支援,6 次産業化の専門人材の育成,個別相談等,商談

会・フェアの開催等への支援等),(b)6 次産業化整備支援事業(農林水産物の加工・販売のための機械・施

設等の整備,広域で取り組む6次産業化ネットワークによる取組に必要となる大規模な加工施設等の整備

の支援),である。これらの事業主体は,民間団体等となっている。

③ 農林漁業成長産業化ファンド

農林水産省の2014年度予算概算要求では,農林漁業成長産業化ファンドの本格展開が唱えられている。 この主旨は,農林漁業者が主体となって新たな事業分野を開拓しようとする活動に対して,出融資や経営

支援を行う枠組を定めようとすることである。これは,国の出融資と民間からの出資により(株)農林漁

業成長産業化支援機構を設立し,各地の6次産業化事業体に対してはこの支援機構から直接的・間接的に出

資と貸付(資本性劣後ローン)しようとする仕組みである。「支援対象事業者の資本結合による戦略的提携」

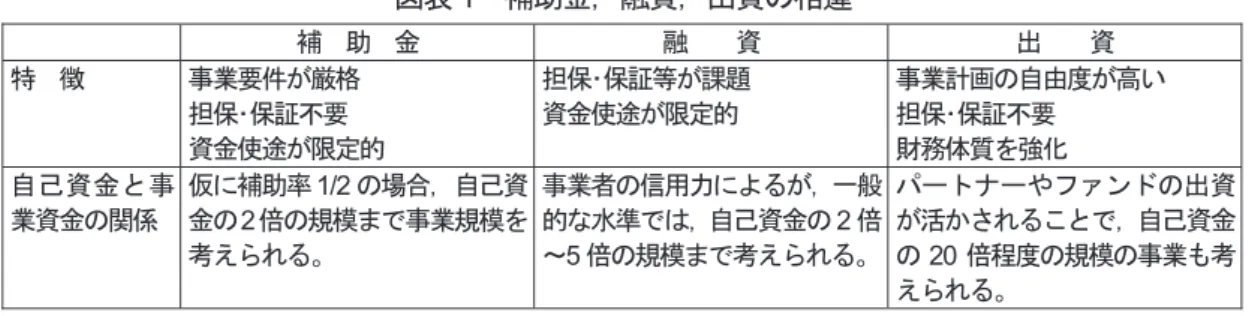

を狙っている。この政策の特徴的な点は,これまでの補助金や融資という形ではなく,出資という形の支

援を行うことである。補助金,融資,出資の特徴は図表 1 の通りである。出資によれば,自己資金の 20

倍程度の規模の事業も考えられる。

図表1 補助金,融資,出資の相違

補 助 金 融 資 出 資 特 徴 事業要件が厳格

担保・保証不要 資金使途が限定的

担保・保証等が課題 資金使途が限定的

事業計画の自由度が高い 担保・保証不要

財務体質を強化 自己資金と事

業資金の関係

仮に補助率1/2の場合,自己資 金の2倍の規模まで事業規模を 考えられる。

事業者の信用力によるが,一般 的な水準では,自己資金の2倍 ~5倍の規模まで考えられる。

パートナーやファンドの出資 が活かされることで,自己資金 の20倍程度の規模の事業も考 えられる。

(出所:高橋,2013b,45頁)

(3)食料産業クラスター事業との相違点

クラスター関連の政策と6次産業化政策の間の大きな違いは,2点あげられる。第一に,クラスター事

業が補助金中心であったのに対して,6 次産業化事業は補助金に加えて融資,そして出資というスキーム

もあるという点である。第二に,従前のクラスター事業では,各地の協議会を通じて補助金が交付されて

いたが,6 次産業化以降では,一部の補助金を除いて事業者(法人を含む)に直接交付されるようになっ

たという点である。

6次産業化をサポートするために,各地に6次産業化サポートセンターが設けられている。たとえば,

佐賀県では(一社)佐賀県中小企業診断協会にサポートセンターが常設拠点として設けられている。その

業務は,6次産業の事業化に向けたさまざまな課題に対応する6次産業化プランナー等の専門家を派遣し

たり,各種実践研修会や異業種との交流会を開催するなど,6 次産業化の取組を総合的にサポートするこ

とであるという。このサポートセンターは,従前からある食料産業クラスター協議会とは連携をとってお

らず,まったく別の文脈から現れて活動しているものである1)。政策の連続ということでいけば,食料産

業クラスター協議会がサポートセンターを担うはずであるが,そのようなケースは,山形県のやまがた食

産業クラスター協議会だけである。

3

.農商工連携事業の問題点

3. 1

事業に対する会計検査

会計検査院は,食料産業クラスター政策および6次産業化政策における事業について,会計検査を行っ

ている。「有効性の観点」から事業実施計画が順調に遂行されているかということが検査されている。

残念ながら,両政策における検査結果は,厳しい内容であった。指摘された問題点についても,共通し

ているものが多い。ここでは,それぞれの政策についての会計検査院の検査結果について述べ,農商工連

携政策の持つ問題点を明らかにする。

3. 2

食料産業クラスター事業の問題点

(1)会計検査院の検査結果「はじめに」でも述べたように,食料産業クラスター事業は,必ずしも成功を収めたとはいえない状況

であった。それを端的に示しているのが,会計検査院の検査結果である。

1)食農に関する交流会・研修会などに出席するメンバーが,サポートセンターとクラスター協議会とで重なる部分もあるが,基本的に両機関の

会計検査院は,2011年10月19日付けで農林水産大臣に宛て,「食農連携事業による新商品の開発等に

ついて」という検査結果を公表した2)。

この検査は,「有効性等の観点」から,食農連携事業による新商品の開発等において,事業実施計画書ど

おりに国産農林水産物が主要原材料として活用されているか,主要原材料の使用量や新商品の販売額が目

標を達成しているかなどに着眼して行われた。

会計検査院は,北海道食料産業クラスター協議会等32協議会が2005年度から2009年度までの間に実施

した食農連携事業による新商品の開発等207件(事業費計8億5,238万余円(国庫補助金相当額計4億2,431

万余円))を対象として検査を実施した。検査は,農林水産本省において,課題提案書及び事業実施計画書

を基に事業内容の審査方法等を聴取するとともに,この32協議会において,課題提案書等の関係書類やコ

ア企業に記入を求めた調査票の内容を確認するなどして行われた。

検査の結果,明らかになった新商品の開発等の状況は図表2の通りである。

図表2 新商品の開発等の状況

新商品の開発等の状況 新商品の開発等

(件) 事業費(千円)

国庫補助金 相当額(千円) 新商品の開発等が順調に実施されていなかったもの 106(61.3%) 495,988 247,304

開発できなかったものまたは開発したものの製造・販売できなかった

もの 54(31.2%) 255,029 127,137

事業完了年度の翌年度から3年以内に製造・販売を中止していたもの 12( 6.9%) 30,866 15,433 主要原材料の使用量および新商品の販売額の達成率が30%未満のもの 40(23.1%) 210,092 104,734 主要原材料の使用量または新商品の販売額の達成率が30%以上100%未

満のもの 37(21.4%) 126,715 62,758

主要原材料の使用量または新商品の販売額の達成率が100%以上のもの 30(17.3%) 84,683 41,993 うち主要原材料の使用量または新商品の販売額のいずれかの達成率が

100%以上のもの 21(12.1%) 56,259 28,100 うち主要原材料の使用量および新商品の販売額の達成率が100%以上

のもの 9( 5.2%) 28,424 13,892

小 計 173(100%) 707,387 352,057 平成21年度事業のため,事業成果報告初等の提出期限が到来していない

もの 34 144,993 72,256

合 計 207 852,380 424,313

(出所:会計検査院,2011)

2009年度(平成21年度)事業のため,事業成果報告書等の提出期限が到来していない34件を除いた173

件のうち,主要原材料の使用量と新商品の販売額のいずれの目標も達成していたものは9件(全体の5.2%)

にすぎなかった。いずれかの目標を達成していなかったものは164件であった。このうち,特に新商品の

開発等が順調に実施されていなかったものは,開発できなかったものまたは開発したものの製造・販売で

きなかったもの54件(全体の31.2%),事業完了年度の翌年度から3年以内に製造・販売を中止していた

もの12件(6.9%)および達成率が30%未満のもの40件(23.1%)の計106件(61.3%)であった。

(2)開発がうまくいかなかった事例とその原因

会計検査院では,新商品の開発等が順調に実施されていなかったもの106件(22協議会,事業費計4億

9,598万余円,国庫補助金相当額計2億4,730万余円)について,その原因別に整理した。それは次の通り

である。

ア 主要原材料について仕入先の確保や特性の把握を十分に行っていなかったもの (17件)

イ 製造過程における技術的な課題の解決や加工費の低減を実現していなかったもの (41件)

ウ 開発した新商品が適切な販売価格になっていなかったり,消費者の需要に合っていなかったり

したもの (27件)

エ 事業の実施体制を確立していなかったもの (21件)

上記のような事態について,会計検査院は,「食農連携事業が農商工連携の取組を通じた地域経済の活性

化等に必ずしも寄与していない事態」であるとし,農林水産省に改善の処置を要求した3)。発生原因とし

て,会計検査院が指摘したのは,次の通りである。

ア 協議会及びコア企業において,主要原材料の仕入先の確保,製造過程における技術的な課題の

解決策,販売価格の設定,事業の実施体制等について調査・検討を十分に行っていないこと

イ 地方農政局において,事業実施計画書の審査に当たり協議会やコア企業による新商品の開発等

に関する取組内容について十分に審査していないこと及び協議会から事業実績報告書,事業成

果報告書等の提出を受けているのに,事業完了後の新商品の販売状況等について十分に把握し

ておらず,改善に向けた指導をほとんど行っていないこと

ウ 農林水産本省において,事業実施主体の採択に当たり,新商品の開発等に関する事業実施前の 調査・検討状況等について事前の審査を十分に行っていないこと

3. 3

6

次産業化事業の問題点

(1)会計検査院の検査結果会計検査院が2014年11月に公表した「平成25年度決算検査報告」において,6次産業化事業に係わる検

査結果が報告されている。やはり,有効性等の観点から,農山漁村6次産業化対策事業等において,成果

目標が達成されるなどの事業効果が発現しているか,事業実施計画の策定に当たっての費用対効果分析が

適切に実施されているかなどに着眼して,農林水産本省および9農政局等が2008年度から2011年度まで

の間に実施した農商工連携型事業82事業,農業主導型事業19事業(事業費計48億524万余円,国庫補助

金計22億6,493万余円)を対象として検査を実施した。

農商工連携型事業の目標の達成率は,図表3の通りである。成果目標を達成してたのは,82事業中4事

業,全体のわずか4.8%にすぎなかった。また,農業主導型事業について,新たな取り組みによる新商品等

の売上高の実績値を計画値で除して求めた達成率の状況は,図表4の通りである。計画値を達成したもの

は19事業中4事業であった。

また,検査の対象とした101事業の事業実施計画の作成に当たっての費用対効果分析による投資効率の

算定状況について確認したところ,53事業(52.4%)において,年効果額が過大に算出されるなどして,

投資効率が適切に算定されていなかった。この53事業について,計算を誤っていた年効果額を項目別に分

類したのが,図表5である。図表5の通り,製造量向上効果の年効果額の計算が適切でなかったものが42

3)これに対して,農林水産省において講じられた処置については,平成

件と全体(95件)の約半数を占めており,その態様は,純益率の算定,効果発生量の算定および品目単価

の算定などの誤りが多数を占めていた。

図表3 農商工連携型事業に係る目標年度における成果目標の達成状況

成果目標の 達成率

100%以上 50%以上

100%未満

30%以上

50%未満

10%以上

30%未満

10%未満 事業中止 合計 50%未満

うち0%

事業数 4 17 11 19 26 (10) 5 82 61 割合(%) 4.8 20.7 13.4 23.1 31.7 (12.1) 6.0 100.0 74.3 (出所:会計検査院,2014)

図表4 農業主導型事業における新商品等の売上高に係る計画値の達成率の状況

計画値の達成率 100%以上 50%以上

100%未満

30%以上

50%未満

10%以上

30%未満

10%未満 合計 50%未満

事業数 4 6 4 3 2 19 9 割合(%) 21.0 31.5 21.0 15.7 10.5 100.0 47.3 (出所:会計検査院,2014)

図表5 投資効率が適切に算定されていなかった事態の態様別要因

純益率の算定 を誤っていた もの

効果発生量の 算定を誤って いたもの

品目単価の算 定を誤ってい たもの

効果が重複し て計上されて いたもの

運営に係る経 費等を計上し ていなかった もの

その他 合計

農林水産物等の 生産向上に係る 効果

農業 生産 向上 効果

作付増加効果 7 5 - 3 - 3 18

単収増加効果 - 2 - 2 - - 4

品質等向上効果 - 1 1 3 - - 5

農産物加工効果 2 2 2 2 - - 8

食品等製造の向 上に係る効果

製造量向上効果 17 13 11 1 - - 42

品質向上効果 1 - - 1 - - 2

維持管理費等節減効果 - - - 1 4 1 6

その他の効果等 - - - - - 10 10

合計 27 23 14 13 4 14 95

(出所:会計検査院,2014)

(2)改善を必要とする事態と,その発生原因

上記のような結果を踏まえ,会計検査院では,改善を必要とする事態として次のように指摘している。

前記の通り,農山漁村6次産業化対策事業等の実施に当たり,目標年度における成果目標等の達成率が

低調になっているなどしていて,事業効果が十分に発現していない事態,事業実施計画の作成に当たり費

用対効果分析が適切に実施されていない事態は,いずれも適切ではなく,改善を図る要があると認められ

る。

このような事態が生じている原因として,会計検査院は次のような点を指摘している。

ア 事業主体において,事業実施計画における成果目標等を設定するに当たり,その達成に必要な新 商品等の販路の開拓,連携農林水産物の仕入れなどに係る事前の取り組みや費用対効果分析の適

切な実施に対する理解が十分でないこと

態 様

イ 貴省(農林水産省-筆者注)本省及び地方農政局等において,事業実施計画の承認に当たり,成

果目標等の達成に必要となる新商品等の販路の開拓,連携農林水産物の仕入れなどに係る事前の

取組状況について審査することの重要性の理解が十分でないこと,また,費用対効果分析の内容

について審査することの重要性の理解が十分でなかったり,費用対効果分析の適切な実施に係る

事業主体に対する指導等が十分でなかったりしていること

3. 4

両事業に共通する問題点

以上の検査結果から,両事業に共通する問題点は,①販路の開拓・確保(新商品の価格設定も含む),②

原材料の調達,③認定する側(農林水産省)の事前審査などにあることがわかる。事業主体側の問題は,

①と②である。

販路の開拓については,新商品の開発自体が先行し,消費者のニーズを事前に把握できていなかったこ

とが原因のひとつであると考えられる。地域の特産品を活かした商品開発になるため,どうしても開発が

先行してしまうのは致し方ない部分もあるが,事業化に当たっては,消費者ニーズの把握,販売チャネル

の特定化が不可欠であろう。農商工連携から生み出される食品は,「こだわり」が付加価値を生む部分であ

る。顧客の立場に立ち,その商品はどのような消費者層に訴求するのか,ということを考えて適切な販売

チャネルを選択するべきである。

原材料の調達については,食料産業クラスター内,あるいは6次産業化事業内で,安定的な原材料の供

給ルートを確保するためのサプライチェーンが十分に構築されていなかったと考えられる。食品の原材料

は,自然条件等に左右されやすい。そのため,原材料確保のルートは,通常の工業製品の場合よりも慎重 に確保しなければならない。地域における原材料のサプライチェーンの構築が重要になってくる。

これらの問題点は,顧客の視点からどのように新商品を世に出すのか,事業者間でどのような地域的サ

プライチェーンを構築するのか,といったことに対して,一貫した戦略が欠如しているか,あったとして

もその戦略が地域の中で共有・理解されていないことに起因していると考えられる。

4

. 管理会計的視点の導入

4. 1

産業クラスターと

BSC

・戦略マップ

(1)BSCと戦略マップ前述の問題点は,クラスターにおいてバランス・スコアカード(Balanced Scorecard: 以下BSC)や,そ れに基づく戦略マップを作成し,クラスター内における戦略の共有と,商品の開発,製造,販売を通じた

価値創造のロジックを可視化することによって克服できるものと考えられる。BSCは,戦略をアクション

に転換するものとしてKaplan and Norton (1996) によって提唱された。戦略マップは,この考え方を可視化

したロードマップとしてKaplan and Norton (2004) によって提唱されたものである。

BSC とは,「ビジョンと戦略をアクションに落とし込み,成長力と競争力をつけ,未来を切り拓き,企

業を成功に導く戦略的マネジメント・システム」(吉川,2001,1頁)である。BSCは,一見すると相反す

るようなさまざまな「視点」を「バランス」させてみるところに特徴がある。一般的なBSCでは,4つの視点,

財務の視点,顧客の視点,内部プロセスの視点(業務プロセスの視点),人材と変革の視点(学習と成長の

視点)を備えている。財務の視点に代表される過去と顧客の視点と内部プロセスの視点に代表される現在

人材と変革の視点および業務プロセスの視点に代表される社内と顧客の視点に代表される社外,などであ

る。BSCは,単なる業績測定システムではない。最終的には財務的業績評価指標と非財務的評価指標を活

用し,組織のビジョンと戦略を実現させることを促すシステムである。

BSCでは,各視点において,戦略目標,戦略目標を達成するための重要成功要因,重要成功要因の達成

度を測る業績評価指標,そしてそれを達成するためのアクションプランが設定される。これらの要素には 因果関係があり,それは「横の因果関係」と呼ばれている。

BSC の各視点間の因果関係(「縦の因果関係」という)を描写し,組織がいかにしてビジョンや戦略を

達成できるようになるのか,という道筋を可視化したものが,戦略マップである。具体的には,人材と変

革の視点における人材育成や組織インフラの整備がどのように内部プロセスの進展に作用し,その内部プ

ロセスの進展が新しい商品やサービスを生み出して顧客のロイヤリティを高め,それが収益の向上に結び

ついて財務の視点における利益率や株主価値の向上に結びつくのか,ということを示すのである。このよ

うなBSCと戦略マップの概要は,図表6の通りである。

戦略マップは,ビジョンや戦略を達成するためのロードマップとなる。戦略マップを示すことは,組織

の構成員が,組織の戦略を共有・理解することを促す。自らがどのように行動すれば,戦略の実現に近づ

くのか,ということを組織の構成員に理解させるという機能がある。

また,戦略マップが作成されていれば,プロジェクトの進行中に実施状況が芳しくないということがわ

かる。そして,視点間,戦略目標間の因果関係を辿っていくことで,改善のポイントが明確になる。これ

は,プロジェクト終了後の事後評価においても同様である。

図表6 BSC・戦略マップの概念図

(筆者作成)

(2)産業クラスターにおけるBSC・戦略マップの効果

前述のように,非財務的評価指標を活用する点が,BSCの大きな特徴であるが,これは産業クラスター

財務の視点

顧客の視点

内部プロセスの視点

人材と変革の視点

戦略目標 重要成功要因 業績評価指標

縦 の 因 果 関 係

ビジョン・戦略

横の因果関係

アクションプラン

戦略目標 重要成功要因 業績評価指標 アクションプラン

戦略目標 重要成功要因 業績評価指標 アクションプラン

形成の効果測定に有用である。産業クラスターの形成には,企業内部の経営努力を超えた,企業外部の要

因からの経済効果が期待されている。たとえば,集積による輸送・通信コストの低減,規模の経済性によ

るコスト削減効果,効率的な分業体制の発達,産業インフラの優先的整備,ソフトインフラの整備の進展,

などである(産業クラスター研究会,2005,12頁)。これらの効果は,財務的に測定できるものもあれば,

非財務的な尺度としてしか測定できないものもある。BSCによれば,非財務的な要因が,最終的には財務

的な結果にどのように影響を与えるのか,ということを可視化することができる。したがって,産業クラ

スター形成の効果を測定するという点でも,BSCは有用であると考えられる4)。

4. 2

クラスターにおける

BSC

・戦略マップの作成

(1)クラスターのBSCと戦略マップ先に指摘した農商工連携に係わる一連の政策による事業の問題点は,食料産業クラスターや6次産業化

を推進する地域単位において BSC および戦略マップを作成することによって克服できるものと考えられ

る。

地域やクラスターにおけるビジョンは,地域経済の自律的発展ということになるだろう。具体的な戦略 としては,地産地消の促進,域外への出荷増,雇用の増加,収益の増大,といったことが目標となる。こ

れらのビジョンや戦略は,その地域におけるSWOT分析などを通じて設定される5)。クラスターや地域単

位でビジョンや戦略を設定する,ということは,補助金の獲得自体を目的としないために重要である。補

助金が,ビジョンや戦略の達成のための手段としてなぜ必要か,という基本的な考え方を徹底するためで

ある6)。BSC や戦略マップによって,このようなビジョンや戦略の実現が,どのようなロジックで達成さ

れるのか,ということが可視化される。

クラスターのBSCに「顧客の視点」を設定することによって,商品に対する顧客ニーズの充足や顧客の感

覚にマッチした適切な価格設定がいかに顧客ロイヤリティを高め,収益につながるのか,ということが可

視化される。また,「内部プロセスの視点」を設定することによって,原材料の調達に関わるサプライチェー

ン構築の効果が,生産性の向上や収益の獲得にどのようにして結びつくのか,ということが可視化される。

産業クラスターは地域的サプライチェーンという性格を持つ。そのため,サプライチェーンによる効果

をBSCや戦略マップに反映させることが必要になる。これには,BSCの4つの視点の中にサプライチェー

ンの効果を測定する戦略目標を入れていく方法と,5つめの視点として,「サプライチェーンの視点」とい

うものを設けるという方法がある(高橋,2011b)。

(2)クラスターにおけるプロジェクト=補助事業の位置づけとBSC・戦略マップ

クラスターのBSCおよび戦略マップを作成する際に必要なのは,クラスター全体におけるプロジェクト

=補助事業の位置づけの明確化である。クラスターの戦略の中で,その補助事業がどのような位置づけに なるのかということを明確にする必要がある。イノベーションを生み出して商品化し販路にのせる,とい

4)産業クラスターの人的・物的インフラの整備とBSCの関係についての詳細は,高橋(2011a)を参照されたい。

5)たとえば,大分県では県の

SWOT分析をおこない,地域の優位性と課題を明らかにしている。その詳細については,二神・高山・高橋(2014) を参照されたい。

6)筆者がメールでインタビューしたある県の食料産業クラスター協議会は,「協議会を作れば補助金が得やすくなる」という地域の農政局の勧

う一連の流れの中で,補助事業はどの段階にあるのか,ということを明確にすることである。

この位置づけを明確化することで,クラスターのロードマップにおいて,補助事業を支える諸活動はな

にか,それらの活動がどのように補助事業の成功に結びつくのか,ということが明確になる。また,その

補助事業の成功が,最終的にどのように財務的な効果に結びつくのか,ということが可視化される。

プロジェクト=補助事業には,2 つのタイプがある。ひとつは,補助事業自体が商品開発のインフラ整

備から顧客への販売までを担っているものである。いまひとつは,補助事業がクラスター全体のプロセス

の一部を担っている場合である。

前者の場合,補助事業における4つの視点を洗い出し,戦略目標や業績評価指標を設定し,各視点間の

因果関係を可視化する。これによって,補助事業を成功に導くためのロードマップが作成され,補助事業

に参加している各アクターがそのロードマップにアクセスが可能になり,補助事業としての目標の達成が

促されることになる。その場合には,クラスター全体の戦略とプロジェクトの戦略の整合性がとれている

必要がある。クラスター全体の戦略マップと補助事業の戦略マップの関係は,図表7のようになる。

図表7 クラスターの戦略マップと補助事業の戦略マップ

(筆者作成)

補助事業が,クラスター全体のプロセスの一部をなす場合は,次のように考えられる。

たとえば,補助事業が新しい製法の開発というようなプロセスのイノベーションを考える。それはクラ

スター全体のBSCや戦略マップなかでは内部プロセスの視点の中に含まれる(図表8)。それを支える人

材と変革の視点における戦略目標の達成が,どのようにその補助事業の成功に結びつくのか,ということ

が可視化される。それと同時に,そのイノベーション創出が成功すれば,どのように顧客の視点,そして

財務の視点の戦略目標の達成に結びつくのか,ということが可視化される。

これにより,長期的な人材育成や研究開発の成果がどのように補助事業の成功に結びつくのか,そして

補助事業の成果が新たな顧客チャンネルの開拓や,リピーターの獲得につながるのか,そして,顧客の獲

人材と変革の視点 内部プロセスの視点

顧客の視点 財務の視点 クラスターの

戦略マップ 補助事業の

得がどのように収益の増加に結びつくのか,また,補助事業の成功そのものがコストの削減にどのように

つながるのか,といった財務的指標の改善との関係性が可視化される。以上は一例であるが,場合によっ

ては,補助事業に顧客の視点や人材と変革の視点が含まれるものもある(図表9)。

図表8 クラスターにおける戦略マップ例(1)

(筆者作成)

図表9 クラスターにおける戦略マップ例(2)

(筆者作成)

人材と変革の視点 内部プロセスの視点

顧客の視点 財務の視点

短納期 高品質の保証

リードタイムの縮小 仕損・減損の減少 新規顧客の獲得

リピーターの増加

収益増 コスト削減

補助事業 クラスターの

戦略マップ

人材と変革の 視点 内部プロセスの

視点 顧客の視点

財務の視点

短納期 高品質の保証

プロセス開発 人材育成 新規顧客の獲得

リピーターの増加

収益増 コスト削減

補助事業

研究開発 人材育成

リードタイムの縮小 仕損・減損の減少 クラスターの

5.

結論と課題

本論文では,産業クラスターを構成する組織がその戦略を共有し実現するために,クラスター全体に

BSC・戦略マップを作成することが有用であることを述べた。そして,クラスターを構成するプロジェク ト=補助事業について,クラスター全体のプロセスとの関係を分類し,それぞれの場合の戦略マップの概 要を示した。

本論文で述べたような戦略マップを作成することは,事業者にとっては補助事業を成功に導くための

ロードマップが得られることになる。それと同時に,補助金等を支出する省庁,そしてその効果を検査す

る会計検査院にとっても,戦略マップは効果性のチェックシートともなり得ると予想される。BSCや戦略

マップが整備されていれば,新商品開発の補助事業が計画通りの売上を達成できなかったとしても,事後

評価においてなぜ計画通り進まなかったのか,ということが容易にチェックできる。また,事後評価のプ

ロセスで,単に売上計画の成否だけを問うだけではなく,人材や設備といった開発のインフラが整ったか

否かというような,多面的な評価も可能となる。

本論文の課題としては,次の点があげられる。産業クラスターのような複数の組織によるネットワーク

でBSCや戦略マップを作成する場合,誰がそれを担うか,ということが問題となる。パターンとしては,

コーディネーター,コア企業,参加組織の代表からなる委員会,などが考えられる7)。これは,そのクラ

スターの集積形態にも依存するであろう8)。この課題の解決には他日を期したい。

7)複数企業によるサプライチェーンで

BSCを作成する場合,各企業からの代表からなる運営委員会がBSCの作成を行っている例がある。その 詳細については,高橋(2011b)を参照されたい。

8)

参考文献

会計検査院(2011)「平成22年度決算検査報告」。

会計検査院(2014)「平成25年度決算検査報告」。

産業クラスター研究会(2005)「産業クラスター研究会報告書」。

食品需給研究センター(2009)「食料産業クラスターの躍動-食料産業クラスターに関する地域等の取り組

み事例集」。

高橋賢(2010)「産業クラスターの管理と会計~メゾ管理会計の構想」『横浜経営研究』31巻1号,73-87

頁。

高橋賢(2011a)「産業クラスターにおけるインフラ整備の評価とBSC」『横浜経営研究』32巻2号,1-15

頁。

高橋賢(2011b)「バランス・スコアカードの産業クラスターへの適用」『横浜国際社会科学研究』15 巻 6

号,1-19頁。

高橋賢(2011c)「産業クラスターへの管理会計の応用 BSCの適用可能性」『企業会計』63巻10号,78-83

頁。

高橋賢(2012a)「熊本県における食料産業クラスターの展開」『横浜経営研究』33巻1号,71-85頁。

高橋賢(2012b)「産業クラスターと戦略カスケードマップ」『横浜国際社会科学研究』 17巻2号,1-11頁。

高橋賢(2013a)「産業クラスターへの管理会計技法の適用」『原価計算研究』37巻1号,117-126頁。

高橋賢(2013b)「食料産業クラスター政策の問題点」 『横浜経営研究』34巻2・3号,35-47頁。

農林水産省総合食料局食品産業企画課(2006)「食料産業クラスターについて」。

二神恭一,高山貢,高橋賢編(2014)『地域再生のための経営と会計 産業クラスターの可能性』中央経済

社。

吉川武男(2001)『バランス・スコアカード入門 導入から運用まで』生産性出版。

Kaplan, R. S. and D. Norton (1996), The Balanced Scorecard: Translating Strategy into Action, Boston: Harvard Business School Press.

Kaplan, R. S. and D. Norton (2004), Strategy Masps: Converting Intangible Assets into Tangible Outcome, Boston: Harvard Business School Press.